司法書士法人・行政書士かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

TEL:045-328-1280

債務整理とは?その種類や特徴を解説

借金は法律用語で「債務」と言い、この借金を整理する(苦しい返済を解決する)ことを債務整理(さいむせいり)と言います。

クレジットカードやカードローン、こうした返済が自力では難しい場合によく活用されています。

債務整理は法律にのっとって行われる手続きで、任意整理・個人再生・特定調停・自己破産の4つの種類に分類されます。

それぞれの債務整理の特徴を確認してみましょう。

目次)債務整理の種類

債務整理の種類

債務整理の種類

債務整理には4つの種類があります。それは、任意整理・特定調停・個人再生・自己破産という方法です。

そして、過払い金請求も、債務整理の一部に数えられる場合があります。

また、債務整理ではありませんが、時効制度を利用して借金を解決することもあります。

債務整理のメリット

債務整理をすると「支払いを改善できる」というメリットがあります。

「今月の支払いが払えない」「自転車操業になっている」「完済できる見込みがない」こうした場合でも、対策を打てるわけです。

そして、債務整理は、司法書士や弁護士など法律の専門家に依頼するのが一般的です。

こうした代理人に相談することで「精神的なストレスから解放された」という声も少なくありません。

債務整理のデメリット

債務整理のデメリットはブラックリストになることで、CICやJICCなど信用情報にマイナスの記録(事故情報)がつきます。

・クレジットカードが使用できなくなる

・ローンの審査に通らなくなる

・保証人になれなくなる

一部の例ですが、こうした弊害があります。

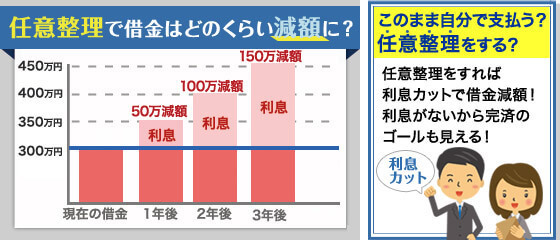

任意整理とは?

・利息やリボ手数料をカットした返済にする

・5年(60ヶ月)払いをベースとした分割払い

・裁判所の手続きではない(秘密を守りやすい)

任意整理には、こうした特徴があります。

任意整理の利息カットの効果

例えば、金利15%で借金300万円の借金を払っているとします。

1年間300万円前後で支払っていると、35万円~45万円(月に3~4万円弱)の利息やリボ手数料を支払っています。

任意整理では、こうした利息やリボ手数料がカットすることができます。

任意整理の月々の返済金額の目安

任意整理をした場合「元金を60回払い」で返済するのが多いと言えます。

例えば、300万円÷60回=5万円を月々捻出ができれば、任意整理できる可能性が高いということです。

分割払いの60回はあくまで目安で、36回払いしか難しいところや、80回払いがOKなケースもあります。

任意整理のデメリット

任意整理のデメリットは、信用情報の事故記録(ブラックリスト)になることです。

クレジットカードの利用ができなくなったり、ローン審査に通らなくなるデメリットがあります。

最大で「任意整理の返済が終わってから5年」これが続きます。

特定調停とは?

特定調停とは裁判所に申し立てを行い、調停委員を介して今後の返済を話し合いを行っていくものです。

内容的には任意整理と大差がないため、現在ではあまり利用されていません。

※裁判所を利用しないですむ、任意整理がよく利用されています。

特定調停の返済額の目安

裁判所側は、基本的に利息なしの3年払いを推奨しますが、3年払いが難しい場合には、5年などの許可が出る場合もあります。

特定調停の利用状況は少ない

特定調停は残金の分割払いを行うもので、任意整理とその内容は変わりません(むしろ、任意整理の方が条件がいいケースもあり)。

そして、任意整理は裁判所を使わずにできますが、特定調停は裁判上で行われます。同じ効果であるなら、あえて特定調停を利用する必要はないというわけです。

特定調停のデメリット

任意整理と比べると、いくつかデメリットがあります。

まず、任意整理は即日で手続きが開始できますが、特定調停は申立書の記入、裁判所への申立てを入れると時間がかかります。

この結果、任意整理は督促停止が早いですが、特定調停は督促停止に時間を要します。

また、特定調停では、調停が成立すると調停調書が作成されます。これは判決と同一の効力を持つため、支払いができなくなった場合、すぐに強制執行を受けることになります。

任意整理の和解書には、判決と同一の効力はありません。そのため、支払いができなくなっても、訴訟手続きを踏んだ上で強制執行となります。

その結果、任意整理の方が強制執行までの時間がかかるため、その間に支払いができるようになれば、強制執行を回避できることにもつながります。

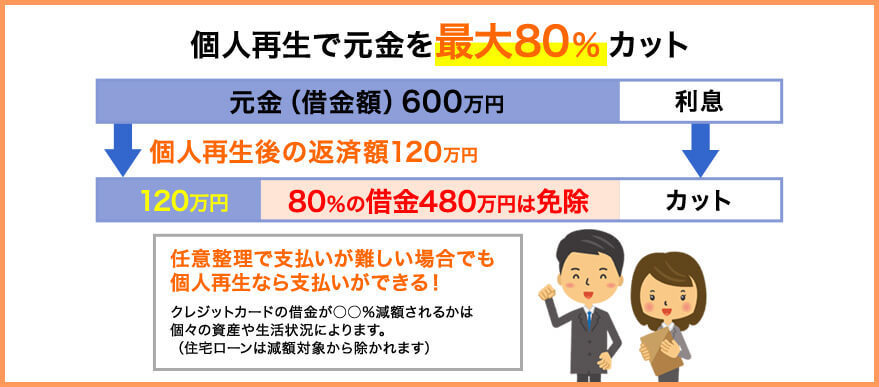

個人再生とは?

個人再生とは、裁判所に申立てを行い、借金の減額を求める手続きです。

この減額された元金を、3年(36回)払いを目安に返済していきます。

任意整理と異なる点は利息はもちろん元金も大幅なカットができる点で、最大で80~90%の元金カットができるのが特徴です。

任意整理では難しい場合も、個人再生なら対応できるというわけです。

個人再生を利用するケース

例えば、借金800万円に任意整理を行っても、返済額は月に10万円を超えます。

このように、任意整理をするのが難しいというケースもでも、個人再生では元金自体を減らせるため、解決の糸口があります。

800万円なら、最大でその20%の160万円を済むようになります。この場合、毎月の返済は5万円以内でとなり、任意整理より大きな効果があるというわけです。

個人再生の利用条件に合致するか

個人再生は利用できる条件があり、任意整理よりその条件は厳しくなります。

誰でも、個人再生で借金を80%~90%減額できるわけではありません。

個人再生のデメリット

個人再生では、信用情報事故登録(ブラックリスト)に加え、他にもデメリットもあります。

まず、官報掲載がされるため、外部に個人再生を行ったことが知られやすくなること、そして、個人再生を行った記録が裁判所に残ります。

また、車のローンや奨学金なども個人再生の対象となるため、これらのローンに影響を及ぼすことになります。

住宅ローンには影響を出さないように進められます。

自己破産とは?

自己破産は、税金の滞納など一部の借金を除き、借金の返済を0にする(免責される)手続きです。

自己破産が認められるには「支払不能」であることが条件となります。

これは、「借金を払っていくことができない」という意味であり、収入と家計の収支状況などから、判断されていきます。

また、破産法の252条に記載されている「免責不許可事由に該当しないこと」も破産を進める上で、重要なことです。

自己破産のメリット

自己破産で借金が全て免責されると、借金生活から解放されるメリットがあります。

自己破産で借金が免責されると、滞納した税金の支払いに集中できるようになります。

自己破産が利用されるケース

任意整理をしても難しいようなら、個人再生ができそうでも自己破産はできます。

個人再生ができないから、自己破産をするというイメージではありません。

実務上は、特に財産もなければ自己破産が多く選択されます。

住宅ローンがあったり、その他、車やバイクなど財産がある場合には、個人再生を選択するケースがあるようなイメージです。

自己破産のデメリット

自己破産では、個人再生のデメリットに加え、20万円以上の財産を残せないというデメリットがあります。

20万円以上の財産は全て換価されるため、20万円以上の価値のある自宅・車・バイク・宝飾類などがあると、手元からなくなります。

また、住宅ローンも含めて、全てのローンに影響を及ぼすことになります。

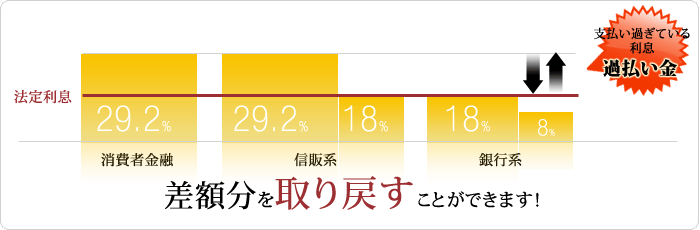

過払い金とは?

過払い金とは「過去に利息で払いすぎたお金」を指します。

2007年以前は、利息制限法に違反した金利で貸付けがを行われており、これが過払い金が生まれた原因です。

過払い金が発生している場合、借金を減らすことができます。さらに、借金を超過する過払い金がある場合には、お金が戻ってきます。

過払い金の請求

過払い金の返還を求めることを「過払い金請求」と言います。

現在支払い中の方だけでなく、10年以内に完済した人も、過払い金の請求が可能です。

例えば、20年前からキャッシングを利用していた場合、100万円以上の過払い金が発生することも珍しくはありません。

消滅時効とは?

借金を解決する手段の1つに、時効制度というものがあります。

・一定期間返済をしなていない

・その期間貸主がなにも請求をしなかった

こうした場合には、その借金に消滅時効を認め「支払いをなし」とするものです。

装飾見出し

消滅時効が成立するためには、以下の条件が必要です。

・未払い期間が継続して5年以上であること

・この期間に裁判所に訴えられていない(支払督促を受けていない)

この条件に該当する場合には、時効の援用を行うことで返済義務をなくせます。

実務上は、支払いができなくなってうやむやにしたままのカードの返済や携帯電話の利用料金などに、時効の援用を行うケースがあります。

ホームページの執筆者

司法書士法人かながわ総合法務事務所の代表。2008年より司法書士登録。

債務整理を専門とし1万名以上の事案を解決してきました。こうした経験を記した「債務整理の専門家ブログ」は多くの方に好評を頂いております。

債務整理のことなら当事務所にお任せ下さい。日本全国の方に無料相談を行っています。

債務整理の無料相談はこちら

「優しく」「親身に」「安全な債務整理を」ご相談者のみなさまが、安心して進められる手続きをご提案します。

- 債務整理の実績1万名以上

- 日本全国で無料相談に対応。

- 家族・職場に秘密の方もご安心を

- 電話・メール共にご相談は無料

- 電話相談は予約不要。すぐにOK

- 今月の返済が難しい場合も大丈夫!