司法書士法人・行政書士かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

TEL:045-328-1280

2024/06/05更新

債務整理とブラックリスト

「債務整理するとブラックリストになる?」

「信用情報に傷がつくとどんな弊害があるの?」

ブラックリストとは、信用情報にマイナスの内容が記録されることです。

・カードでお金を借りれない、買物ができない

・ローンの審査が通らなくなる

金融ブラックになると、このような「後払い」行為が禁止されます。

・債務整理をした場合

・2、3か月以上返済を延滞した場合

このような場合に、ブラックリストになります。

(目次)ブラックリストとは?

※見出しをクリックすると移動します※

ブラックリストとは?

ブラックリストとは「信用情報に事故登録がなされること」を指します。

この信用情報への事故登録がなされると、ローンやクレジットの利用が制限されます。

つまり、お金を借りたり、ショッピングの後払いをができなくなります。

カードやローンを利用している全ての人間がこの信用情報に登録されています。

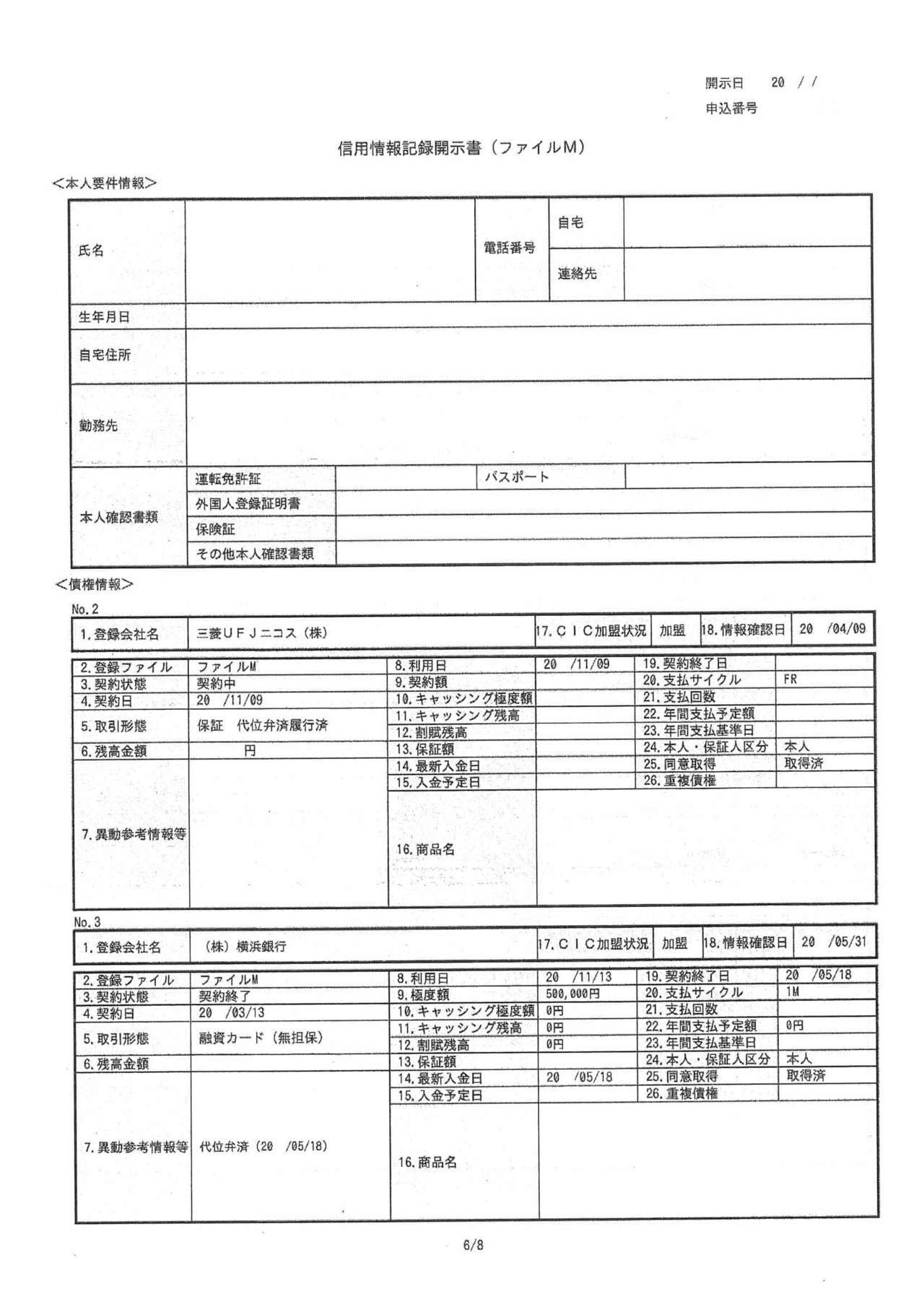

信用情報機関について

信用情報は、信用情報機関という機関が管理しています。

「CIC」、「JICC」、「全銀協」といった3つの機関で運営されています。

| 信用情報機関の種類 | 加盟している業種 |

|---|---|

| ①日本信用情報機構(JICC) | 消費者金融や信販会社が加盟 |

| ②シーアイシー(CIC) | 信販会社が加盟 |

| ③全国銀行協会(JBA) | 銀行が加盟 |

債務整理とブラックリストの関係

債務整理とは、法律に基づいた借金整理の方法です。

任意整理・特定調停・個人再生・自己破産の、4つの種類に分かれます。

どの債務整理を行ってもブラックになり、信用情報に「異動」という記録がされます。

この記録が、債務整理をしたブラックの扱いです。

ブラックリストになると、「後払い」の信用がなくります。

そのため、後払いを前提とするクレジットカードの利用やローンを組むことが禁止され、基本的に前払い(現金払い)が要求されるというわけです。

また、保証人になることや、保証会社をつけることも審査が通りづらくなります。

ブラックによる弊害一覧

・新しいクレジットカードが作れない。

・今持っているカードの利用ができない。

・住宅ローンの審査に通らない。

・車のローンの融資が通らなくなる。

・割賦(分割)払いで買い物ができない。

・エステなどの美容契約を分割払いできなくなる。

・保証人になりずらくなる。

・賃貸を行う際に保証会社をつけずらくなる。

・携帯電話の機種変更の際に本体代金を分割払いできなくなる。

ブラックでも利用できるカード

デビットカードやプリペイドカードなど、後払いでないカードは、ブラックリストになっても使えます。

ETCカードも後払いのものは使えませんが、デポジット型のETCパーソナルカードは使用できます。

バーチャルカードやキャリア決済では、翌月の後払い決済がありますが、こうしたものも利用できるケースは多いようです。

中古車の自社ローンはブラックでも通る場合あり

中古車販売を行っている会社は、独自の「自社ローン」を行っている場合があります。

こうした自社ローンは信用情報による審査を前提とはしていないため、ブラックリストでも融資を受けられるケースはあります。

ブラックには期間があり、一生なるわけではありません。

「債務整理を開始した時」から10年が1つの目安です。

JICC・CIC・全銀協それぞれで扱いは若干違いますが、信用情報機関の相互間で情報共有を行っています。

そのため、長く残っている事故記録が影響を及ぼすためです。

任意整理のブラック期間

任意整理の場合、「任意整理の返済が完了」してから5年がブラックの期間です。

これが最長の期間となり、もう少し早く回復する場合もあります。

任意整理の手続きを始め、5年で返済を終わらせた場合には、返済期間5年+その後5年で10年というイメージです。

しかし、任意整理の完済後は借入れがない(無借金)ため、カード会社によっては、お金を借りられるのが実際の現状です。

銀行などのローンは、完全にブラックが解除されないと難しいようです。

個人再生のブラック期間

個人再生の場合、「個人再生の返済が完了」してから5年がブラック期間です。

個人再生の返済は再生計画というものが裁判所で認可されてスタートします。

この再生計画に従った返済が終わってから、5年でブラック解除になるイメージです。

ただし、全銀協(銀行の信用情報)では、「個人再生の手続き開始決定日から10年」という基準もあるので、もう少し期間は長くなるケースが多いです。

自己破産のブラック期間

自己破産の場合、「免責許可確定」から5年がブラック期間です。

免責許可確定とは、「破産が正式に認められた」時です。

なお、全銀協では、「破産手続き開始決定日」から10年とされているため、CICやJICCと比べると、信用情報の回復まで時間がかかります。

ブラックになっても債務整理はしたほうがいい?

「ブラックでカードが使えなくなるのは困るから債務整理はしたくない」

債務整理を検討する中で、ブラックになるのはみなさん嫌なことです。

・ブラックにならないこと

・カードがこのまま利用できること

これらを重視して本質を見失うと、誤った判断になるので注意が必要です。

実質的にブラックとみなされる場合

例えば、300万円の借金がある年収400万円、妻と子供12歳をもつ方がいるとします。

借金の金額、年収、家族構成から、客観的に支払いが難しいのは分かるため、こうした場合には、ブラックでなくてもお金を借りれないケースはあります。

カード会社はブラックだから貸さないのではなく、『支払いができそうにないから貸さない』のです。

この点を勘違いしてしまうと、なんの意味もありません。

無理な返済を続けてしまうと?

ブラックリストになるのを避けて、無理な返済を続けているケースもよくみられます。

・給料の大半がカード返済で消える。

・カードがないと生活ができない。

こうした状況では返済資金が追い付いておらず、順調に返済はできていません。

・給料だけでは返済金が足りず、他のカードでお金を借りて返済している

そして、このような状況の場合には、既に返済能力を超えていると言えるでしょう。

早い段階であれば、任意整理で解決できるケースが多いです。

しかし、無理な返済を続け借金を増やしてしまうと、「任意整理はできず破産するしかない」という事態に発展するケースもありますので、注意しましょう。

「ブラックになると家族に分かってしまいますか?」

ブラックを確認できる方法は「信用情報を見た場合」しかありません。

そして、信用情報をみることが出来るの人は、以下に限られます。

・本人が自分の信用情報を見る場合

・金融機関やカード会社の融資担当者が融資審査を行う場合

私のような司法書士が債務整理の依頼を受けても、ご依頼者の信用情報は見れません。

それほど厳格に管理されている個人情報のため、家族が勝手にあなたの信用情報を取得することもできないというわけです。

審査落ちの内容からも分からない

その他、「融資を申し込んだ」「カードを申し込んだ」際に、審査落ちする場合ですが、この場合でも審査内容の判断基準は本人ですら教えてもらえません。

従って、審査落ちのケース場合では、「ブラックだからじゃ…」と疑われる可能性はあるかもしれません。

しかし、確実な証拠が出てくるわけではないのです。

ホームページの執筆者

司法書士法人かながわ総合法務事務所の代表。2008年より司法書士登録。

債務整理を専門とし1万件以上の事案を解決してきました。こうした経験を記した「債務整理の専門家ブログ」は多くの方に好評を頂いております。

債務整理のことなら当事務所にお任せ下さい。日本全国の方に無料相談を行っています。

債務整理の無料相談はこちら

「優しく」「親身に」「安全な債務整理を」ご相談者のみなさまが、安心して進められる手続きをご提案します。

- 任意整理の和解実績2万件以上

- 日本全国で無料相談に対応。

- 家族・職場に秘密の方もご安心を

- 電話・メール共にご相談は無料

- 電話相談は予約不要。すぐにOK

- 今月の返済が難しい場合も大丈夫!