司法書士法人・行政書士かながわ総合法務事務所

神奈川県横浜市西区高島2-14-12 ヨコハマジャスト2号館5階

(横浜駅東口より徒歩3分)

TEL:045-328-1280

任意整理のことがよく分かる!

きつくなったカード返済を減額して返済する方法、それが任意整理です。

任意整理は債務整理の1つの方法。法律に基づいて行われる手続きです。

・利息の支払いが軽減する。

・月々の返済が現在の半分以下になることも。

・リボ払いの設定をリセットできる。

任意整理には、このようなメリットがあります。一方で、任意整理ではブラックリストになるというデメリットがあります。

クレジットカードや銀行カードローン、消費者金融の支払い、こうした返済が難しい場合に行えるのが任意整理です。

①利息やリボ手数料の支払いをカット。

②残金を5年前後で分割払いできる

任意整理をすると、このような支払いに変わります。

任意整理を行なった場合の例

例えば、300万円の借金に任意整理すると、利息が無くなります。つまり、残金の300万円を支払えばよいことになります。

そして、これを5年の分割払いにすると、300万÷60ヶ月=毎月5万円の返済になります。

これを払えば完済になる扱いです。

裁判所を利用せずにできる(家族に秘密にしやすい)手続きのため、当センターでも多くの方が任意整理を行っています。

例えば、50万円の金利18%で、年間9万円の利息が発生。手数料15%の50万円のリボ払いで、年間7万5000円の手数料が発生します。

カード5枚で借金が250万円あると、37万円~45万円ほどのお金になります。

任意整理をすると、こうした利息やリボ手数料の支払いがなくなります。

一部のケースでは全カットまでは難しいですが、それでも半分はカットできます。

月々の返済額が少なくなる

任意整理で利息をカットできれば、それに伴い、月々の返済額も減ります。

「利息分の支払いが減る」という相乗効果が生まれるからです。

リボ払いの設定をリセットできる

「リボ払いが高額で今月の支払いができない」という場合もよくあります。

任意整理をするとリボ払いの設定は白紙になるため、この悩みもなくなります。

車や住宅ローン、奨学金は除外できる

個人再生や自己破産では、車のローンも奨学金も全てが対象になります。

一方、任意整理では、住宅ローン・車のローン、保証人付きの奨学金は、外して進めるのが一般的です。

周囲に秘密にしやすい

任意整理は、裁判所や役所など公的機関を利用しません。

また、代理人をつけると、家族や勤務先に連絡がいくこともありません。

連絡や郵送物は、代理人である司法書士や弁護士に行われるためです。

こうした状況から、他の債務整理よりも周囲に秘密にしやすい手続きと言えます。

任意整理を行うと、金融ブラック(ブラックリスト)になります。

ブラックになると「後払い」を前提とする行為ができなくなります。そのため、クレジットカードやカードローンの利用ができなくなるので、注意しましょう。

その他、車や住宅ローンの審査に通りづらくなったり、保証人になれなくなります。

こうしたデメリットが、5年~7年は続くと思ったほうが良いでしょう。

他の債務整理と比べると返済額の減少は低い

債務整理には、任意整理・個人再生・自己破産といった種類があります。

任意整理は「返済が減る(借金の減額)」という点では、再生や破産に劣ります。

例えば、300万円の借金があるSさんの例で確認してみましょう。

・任意整理(300万円の借金はそのまま返済。利息カットにとどまる)

・個人再生(利息カットに加え、最大で300万円→100万円まで元金が減少)

・自己破産(300万円の借金は0になる)

借金の減額は低い任意整理ですが、破産や再生よりもデメリットが少ない。そのため、任意整理を選ぶ人が多いといった印象です。

現在の借金を、5年の分割払いで支払えるか?これが1つ目です。

例えば、300万円の借金なら、300万円÷60ヶ月=5万円。

生活費を除いて、毎月5万円を用意できないと任意整理は難しいと言えます。

3年の分割払いが要求される場合は、もっと多くの返済原資が必要な場合もあります。

短期返済を要求される場合

消費者金融では、任意整理の対応にきつい会社もあります。

・カード利用が1年未満での任意整理は1年の分割払いになる

・一括返済しか受付けていない(街金に多い)

このようなケースもあります。任意整理をしても悪条件の場合は、「任意整理ができない」というよりは、しない方がいいでしょう。

任意整理を開始するには、司法書士や弁護士などの代理人に依頼する必要があります。

なお、自分自身(個人)で任意整理をすることは難しいと言えます。

その理由は、返済をしている当事者であるため、返済が難しい理由や今後の返済予定を客観的に判断することが難しいためです。

まずは相談すること

依頼を検討する場合、まずは任意整理の相談から利用してみましょう。

・任意整理をすれば払っていけそうか?

・どんな事務所に依頼をするか?

こうしたものを判断するためです。

債務整理を専門的に取り扱っている事務所では、無料相談を行っています。また、司法書士会や弁護士会、法テラスなどの公的機関を利用することもできます。

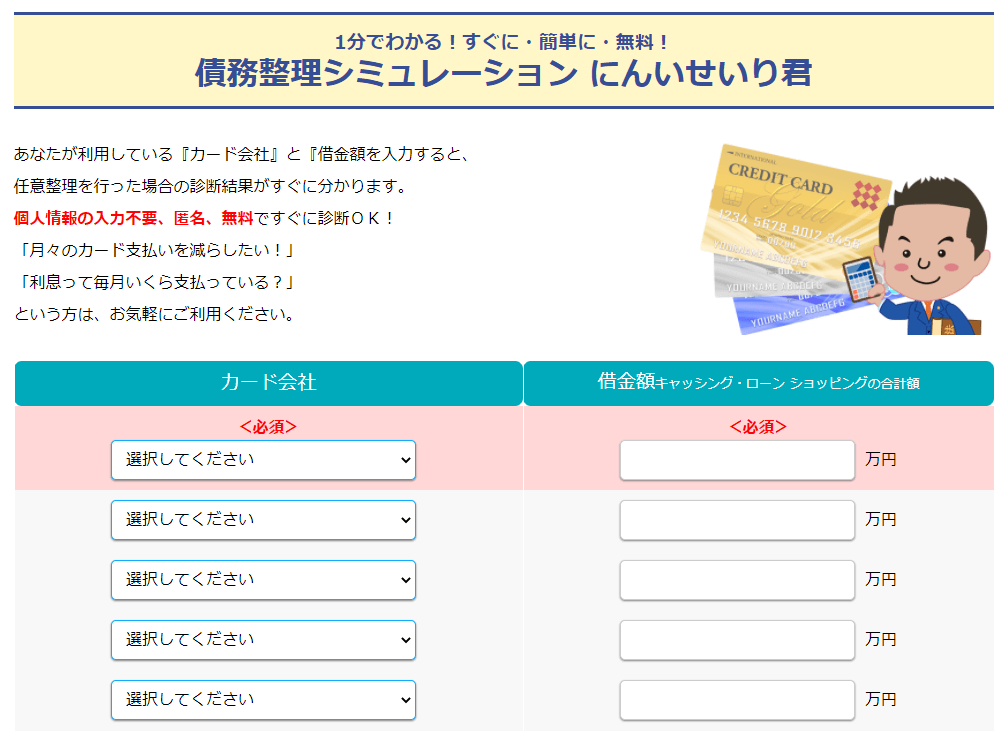

「にんいせいり君」では、以下のような任意整理の目安が分かります。

①どのくらい返済金額を減らせるか?

②毎月の支払いはどのくらい減るか?

(カード会社名)(借金額)を入力するだけで、すぐに目安が分かります。

セルフ診断が可能

にんいせいり君の特徴は、セルフ診断ができることです。

当センターに問合せを頂く必要はありませんし、個人情報の提供も不要ですので、匿名・無料で利用が可能です。

診断結果を元にお問合せを希望の場合には、お問合せフォームよりご連絡ください。

ホームページの執筆者

司法書士法人かながわ総合法務事務所の代表。2008年より司法書士登録。

債務整理を専門とし1万名以上の事案を解決してきました。こうした経験を記した「債務整理の専門家ブログ」は多くの方に好評を頂いております。

債務整理のことなら当事務所にお任せ下さい。日本全国の方に無料相談を行っています。

債務整理の無料相談はこちら

「優しく」「親身に」「安全な債務整理を」ご相談者のみなさまが、安心して進められる手続きをご提案します。

- 債務整理の実績1万名以上

- 日本全国で無料相談に対応。

- 家族・職場に秘密の方もご安心を

- 電話・メール共にご相談は無料

- 電話相談は予約不要。すぐにOK

- 今月の返済が難しい場合も大丈夫!